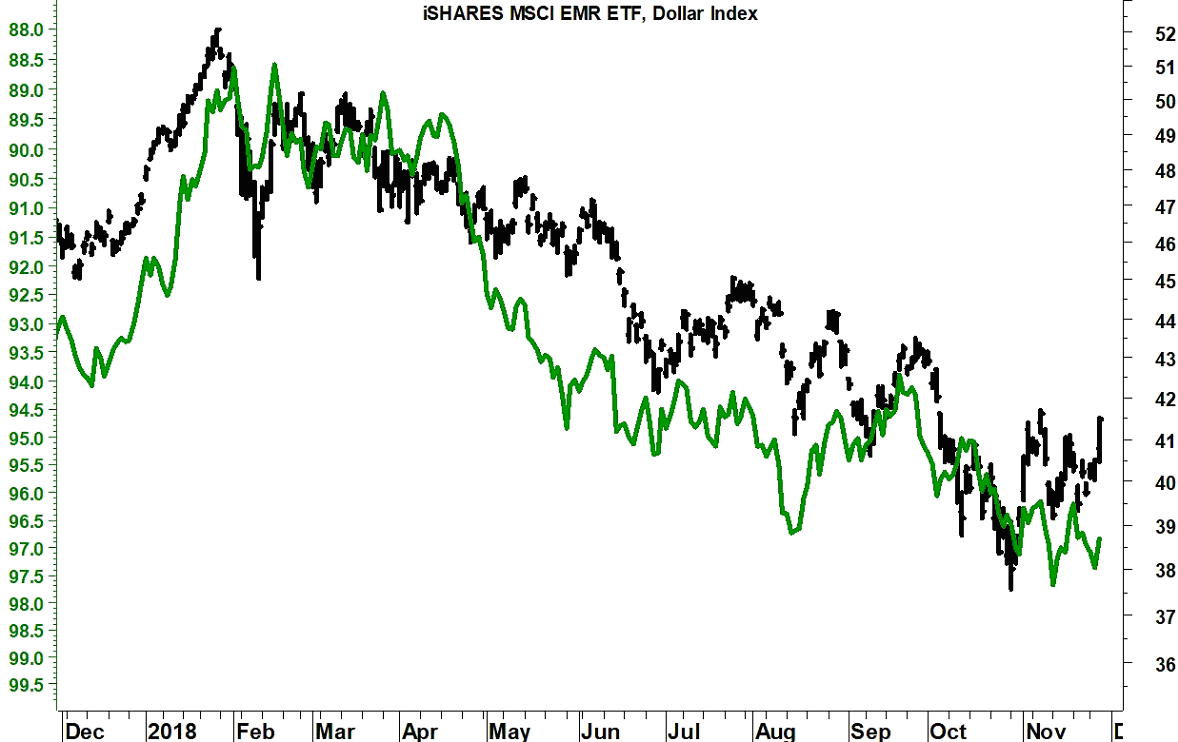

Alfine giunse. Dopo non meno di otto tentativi infruttuosi, i mercati azionari emergenti sono riusciti a vincere la resistenza opposta dalla media mobile a 50 giorni, che da aprile in poi ha sempre contenuto le velleità, in questo caso dell’ETF “EEM” (iShares MSCI Emerging Markets ETF), che replica magistralmente l’andamento del mercato in esame.

La circostanza è degna di nota, non solo dal punto di vista puramente formale. Perché, come noto, le borse emergenti vivono una relazione simbiotica con l’andamento del dollaro. Non potrebbe essere diverso: l’80% dell’esposizione debitoria con l’estero, è denominata in divisa USA, sicché la rivalutazione del biglietto verde finisce per gravare il servizio del debito, riducendo i margini di profitto e cagionando la sofferenza in Borsa delle aziende in questione.

Viceversa, se l’orientamento del mercato è opposto, la flessione del dollaro coincide con il rilancio dei mercati azionari emergenti. La correlazione inversa è evidente.

Questo però solleva un’altra considerazione

Se la correlazione inversa è pressoché perfetta, non è eclatante la divergenza venutasi a creare di recente? Soltanto un paio di giorni fa il Dollar Index si attestava praticamente sui massimi. Ciò malgrado, l’ETF “EEM” ha realizzato un minimo alla fine di ottobre: con un mese di anticipo.

È come se gli operatori sui mercati emergenti fossero impazienti di intervenire, avessero subodorato qualcosa, anticipando di fatto un’inversione di tendenza sul biglietto verde che ora si potrebbe manifestare. Viviamo tempi interessanti…