Gli investimenti passivi hanno fatto molta strada, non smettono di attirare flussi e sono ormai disponibili nella quasi totalità delle classi di attivi, delle regioni o dei settori. L’entusiasmo degli investitori verso la semplice replica di un indice è dovuto ad alcune caratteristiche chiave di tali prodotti, su tutti, i costi bassi e la trasparenza. I fondi azionari settoriali non sono certo sfuggiti a tale tendenza e la proporzione di offerte indicizzate all’interno delle categorie settoriali di Morningstar è andata via via crescendo negli ultimi dieci anni. In alcuni casi, i lanci di fondi indicizzati hanno addirittura superato quelli di prodotti passivi. È il caso della categoria Azionari Settore Servizi Finanziari, la quale ha visto in Europa negli ultimi cinque anni il lancio di nove comparti passivi contro otto fondi attivi e dove i prodotti indicizzati pesano ormai per il 40% dell’offerta.

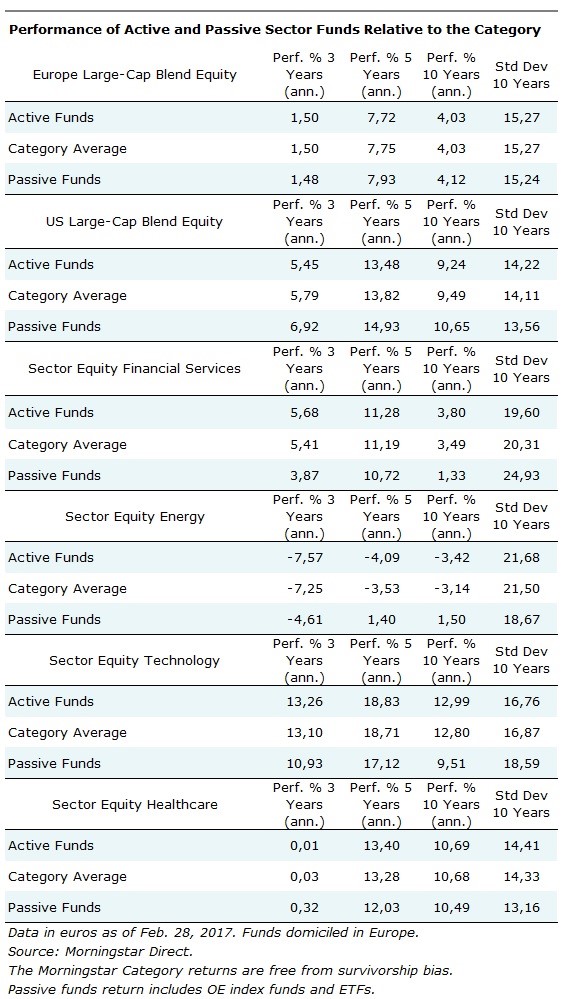

La tabella sottostante confronta la performance di alcune categorie azionarie settoriali (che includono anche fondi indicizzati aperti ed Exchange traded fund) con i risultati registrati solo dai fondi gestiti attivamente e da quelli passivi, su diversi orizzonti temporali (tre, cinque e dieci anni con dati a fine febbraio 2018).

In confronto a due categorie molto ampie e liquide come quelle relative ai fondi azionari Europa large-cap blend e ai fondi Usa large-cap blend (dove i prodotti passivi battono quasi sempre la media di categoria e i loro concorrenti attivi, soprattutto sul mercato americano; clicca qui per approfondire), i risultati dei settoriali sono più sfaccettati. Certo, queste categorie hanno un numero di prodotti molto inferiore rispetto ai gruppi a grande capitalizzazione, il che rende i numeri per le categorie settoriali meno rilevanti dal punto di vista statistico. Tuttavia, questi risultati sono interessanti per chi investe in un prodotto settoriale.

Prima di entrare nei dettagli dell’analisi, è bene ricordare che i fondi settoriali sono un investimento di nicchia per natura, un po’ come i fondi dedicati al mercato azionario di un singolo paese. Perciò sarebbe meglio che tali strumenti occupassero una posizione marginale all’interno di un portafoglio ben diversificato.

Per quanto riguarda i fondi azionari del settore servizi finanziari, ad esempio, i prodotti attivi sono stati in grado di battere la media di categoria sui tre orizzonti temporali considerati, segnando anche una volatilità di lungo periodo (10 anni) più contenuta. Sui dieci fondi attivi più grandi di 10 anni fa, uno è stato incorporato in un altro fondo, mentre sette dei nove restanti hanno sovraperformato la media della categoria nei successivi 10 anni in termini di rendimento totale. Tra questi c’è il fondo attualmente più grande in termini di patrimonio, e anche uno dei più longevi di categoria, il Fidelity Funds – Global Financial Services Fund, lanciato nel 2000. Gestito da Sotiris Boutsis, questo comparto riceve un Analyst Rating pari a Bronze. I replicanti azionari finanziari, invece, non hanno dato molte soddisfazioni, avendo sottoperformato sui tre orizzonti temporali. 78 fondi totali, 30 passivi. Negli ultimi 5 anni, 9 fondi passivi lanciati, contro 8 attivi.

Molto diverso il caso dei fondi energetici, categoria nella quale i prodotti indicizzati ne escono molto bene, con addirittura una sovraperformance annualizzata a dieci anni di oltre 4,6 punti percentuali rispetto alla media di categoria. Da sottolineare comunque che sono solo quattro i fondi passivi con almeno dieci anni di vita. Tra questi, il più grande in termini di patrimonio è l’iShares STOXX Europe 600 Oil & Gas UCITS ETF, che ha segnato un rendimento annualizzato nell’ultimo decennio dell’1,36%, contro, ad esempio, il -3,19% annualizzato del fondo attivo più grande tra quelli con almeno dieci anni di vita, cioè il BGF – World Energy Fund (Neutral). La categoria vede anche un’offerta attiva che ottiene un Analyst Rating pari a Silver, il Guinness Global Energy. 77 fondi in totale, 22 passivi. Negli ultimi 5 anni 12 fondi attivi lanciati e 10 passivi.

Per quanto riguarda il settore tecnologico, invece, sui dieci fondi attivi che avevano il patrimonio più importante dieci anni fa, solo cinque hanno battuto la media di categoria nell’ultimo decennio in termini di performance. Da segnalare il fondo Polar Capital Global Technology Fund Income, coperto dalla ricerca Morningstar (Analyst Rating pari a Silver), che ha battuto la media di categoria del 4,3% annualizzato negli ultimi dieci anni. Lato passivo, sugli otto replicanti che arrivano ai dieci anni di storia, solo due riescono a battere la media di categoria: il Bankinter EE.UU. Nasdaq 100 e il L&G Global Technology Index Trust, due indicizzati non quotati e non disponibili in Italia.

Risultati in chiaro scuro per i fondi passivi anche nella categoria azionari settore salute, dove i replicanti battono categoria e concorrenti attivi a tre anni, ma perdono a cinque e a dieci, anche se sul lungo periodo segnano una volatilità inferiore. Attualmente, il fondo più grande della categoria è il BGF – World Healthscience Fund, che ha fatto meglio della media dei concorrenti a tre, cinque a dieci anni. Tra i prodotti passivi, invece, il più importante in termini di asset è iShares S&P 500 Health Care Sector UCITS ETF, lanciato nel novembre del 2015, che si trova attualmente al 27esimo percentile di categoria.

A cura di Valerio Baselli