Dimenticate le sedute sonnacchiose degli anni passati, le borse che salgono dello “zero e virgola”, senza mai dare l’impressione di strafare, portando però a casa lusinghiere performance alla fine dell’anno. Siamo passati da un contesto di bassa volatilità e marcata direzionalità a un contesto di erraticità e incertezza sulla tendenza di fondo.

E sì che la politica monetaria globale è ancora senza dubbio distensiva: lo resterà, fino a prova contraria, almeno fino alla fine dell’anno.

Sta di fatto che i mercati azionari hanno mutato carattere. Nelle ultime 50 sedute lo S&P500 ha fatto registrare un saldo giornaliero in valore assoluto superiore al punto percentuale, in ben 28 occasioni: tante quante ne sono state registrate nell’anno e mezzo precedente il massimo di gennaio, quando è partito questo mutamento di pelle.

E non è soltanto una questione di indice: l’intero universo di mercato ha conosciuto questa maggiore erraticità.

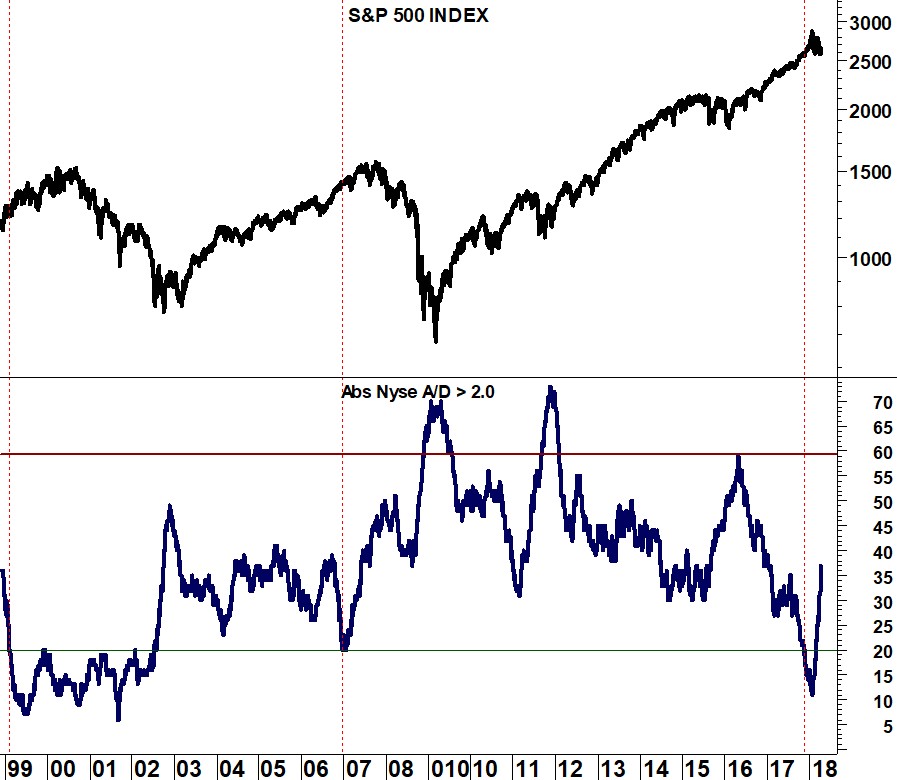

Sul NYSE (oltre 3.000 società quotate), negli ultimi 100 giorni le sedute in cui è stato superiore a 2 volte il rapporto rialzi/ribassi, ovvero ribassi/rialzi; sono state ben 37. Una differenza stridente rispetto al recente passato.

Verosimilmente, l’inaugurazione di una fase in cui la volatilità la farà da padrona.

Potrebbe essere interessante individuare i precedenti di risveglio della volatilità di mercato, partendo da livelli davvero infimi come quelli recenti. Una lettura inferiore alle 20 volte in 100 giorni, per ciò che concerne l’ultimo “contatore” commentato, prima d’ora è stata registrata ad inizio 2007 e a marzo 1999. Come evidenziano chiaramente le linee verticali rosse nel grafico in alto, queste circostanze anticiparono il massimo di mercato di pochi trimestri.

Se la storia si ripetesse, la possibilità di migliorare il picco di gennaio non sarebbe da trascurarsi. Tuttavia, il massimo sopraggiungerebbe non più tardi della fine dell’anno, e sarebbe seguito nel 2019 da un vero e proprio bear market.

Meglio prepararsi per tempo.

A cura di Gaetano Evangelista, Ad Age italia