I fattori che nel corso di quest’anno hanno messo a nudo le fragilità di molti Paesi emergenti – soprattutto il rafforzamento del dollaro USA, le mosse restrittive della Fed e le tensioni commerciali con gli Stati Uniti – hanno esercitato la loro influenza anche sulla maggiore economia latino-americana. Una variabile da monitorare con attenzione nel breve periodo è rappresentata dal primo turno delle elezioni presidenziali in calendario il 7 ottobre. Tra i pretendenti alla guida del Paese, l’esponente di destra Jair Bolsonaro e l’ex sindaco di San Paolo Fernando Haddad, appartenente al Partito dei Lavoratori, rappresentano i candidati più accreditati per sfidarsi al secondo turno previsto il 28 ottobre.

I sondaggi diffusi la scorsa settimana, infatti, vedono il primo attestarsi tra il 25-30% dei consensi ed il secondo tra il 15-20%. Tuttavia, il paradosso più evidente di un’infuocata campagna elettorale, segnata persino dal tentativo di assassinio di Bolsonaro, consiste nell’enorme apprezzamento di cui ancora gode l’ex presidente Luiz Inacio Lula da Silva, in carica dal 2003 al 2011. Nonostante l’attuale detenzione in carcere in seguito ad una condanna per corruzione e l’impossibilità a partecipare alla competizione sancita dalla Corte Elettorale, Lula sarebbe in grado di ottenere un gradimento addirittura superiore al 30%.

A differenza di quella statunitense, la politica monetaria perseguita dal Banco Central do Brasil può definirsi accomodante. Nel meeting del 19 settembre, l’istituto ha mantenuto invariato il tasso di riferimento (SELIC) al 6,5%, livello corrispondente ai minimi storici. La recente decisione è stata assunta in virtù di due elementi. In primo luogo, il debole andamento dell’inflazione. La rilevazione di agosto si è attestata al 4,2%, sotto le attese e in discesa dal 4,5% di luglio. In secondo luogo, la constatazione che la ripresa economica dopo la recessione del biennio 2015-2016 stenta a decollare: nel secondo trimestre del 2018 la variazione positiva del PIL reale su base annua si è fermata all’1%, contro attese dell’1,1% e in calo dall’1,2% del trimestre precedente.

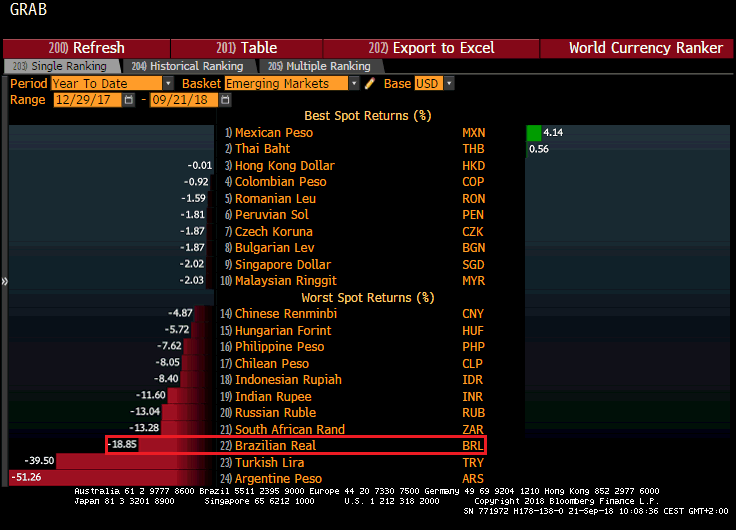

In tale contesto, i timori legati al deprezzamento del real brasiliano restano comprensibili, ma l’autorità monetaria sembra intenzionata a temporeggiare al fine di avere spazi di manovra qualora un ritocco si rendesse indispensabile. Se osserviamo il grafico riportato sotto, è possibile analizzare l’andamento di un ampio paniere di valute emergenti rispetto al biglietto verde nel 2018.

Performance valute emergenti contro USD, 29/12/2017 – 21/09/2018

Fonte: Bloomberg

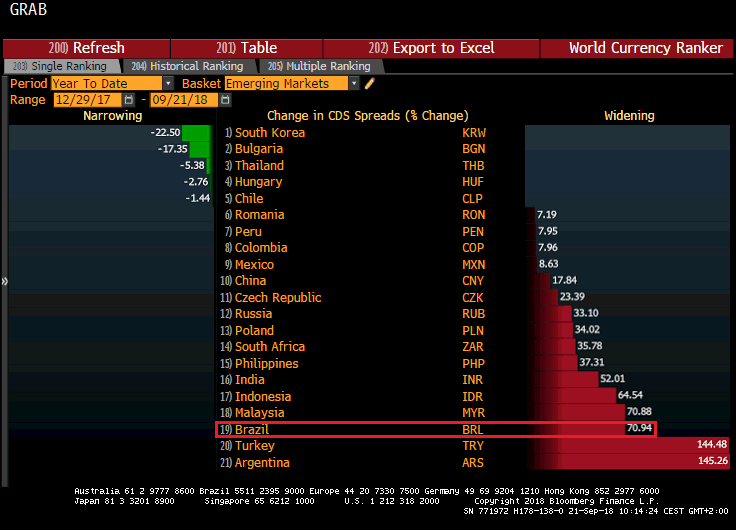

Ad eccezione del peso messicano e del baht thailandese, emerge un quadro in cui la totalità delle valute mostra un indebolimento, spesso anche significativo. Il real brasiliano, in particolare, ha registrato finora una perdita di circa il 19%, inferiore soltanto a quelle subite da lira turca e peso argentino. La differenza sostanziale da evidenziare, in questo caso, è che le banche centrali di Argentina e Turchia sono già intervenute diverse volte innalzando i tassi a breve. In questi due Paesi, in aggiunta, l’inflazione è ben oltre i target di medio periodo e fatica a rientrare sotto controllo. Tali divergenze si rinvengono anche nella variazione del costo da sostenere per acquistare protezione contro il rischio di default sovrano mediante Credit Default Swap. Come visibile dal grafico seguente, tale costo è cresciuto da inizio anno di circa il 71% per il Brasile, contro il 145% di Argentina e Turchia, a testimonianza della percezione di minore affidabilità di Buenos Aires e Ankara scontata dagli operatori.

Variazione % CDS Spread, 29/12/2017 – 21/09/2018

Fonte: Bloomberg

Anche le altre asset class domestiche hanno subito i contraccolpi delle vendite sui mercati emergenti. La performance da inizio anno del mercato azionario locale, il cui andamento è sintetizzato dall’indice Bovespa, è pari al +4% se espressa in real, ma per un investitore in euro si traduce in un deludente -13%. Inoltre, il rendimento decennale dei titoli di Stato, pur mantenendosi distante dal 17% toccato alla fine del 2015, è salito di circa 200 punti base nel medesimo orizzonte temporale, passando da un valore del 10% all’attuale 12%.

Il pericolo principale individuato dai mercati è che un’affermazione del conservatore Bolsonaro, le cui posizioni gli hanno fatto guadagnare il soprannome di “Trump brasiliano”, possa generare ulteriore instabilità e minare l’introduzione di riforme necessarie. Analogamente, però, non vanno sottovalutati i rischi di una vittoria dell’estrema sinistra, ugualmente disapprovata degli investitori.

Tuttavia, un elemento capace di ribaltare i pronostici risiede nella frammentazione delle candidature. Personaggi come Ciro Gomes (centro-sinistra) e Gerardo Alckmin (centro-destra) potrebbero raccogliere più voti di quanto le attuali stime non suggeriscano (oscillerebbero entrambi tra il 10-15%). Tale circostanza aiuterebbe a ricomporre uno scenario molto complicato, destinato inevitabilmente a condizionare le dinamiche dell’intero comparto emergente nell’ultimo trimestre dell’anno.