Era il dicembre 2001 quando migliaia di risparmiatori italiani rimasero incastrati nei cosiddetti Tango Bond ovvero titoli di Stato del debito pubblico argentino che si trasformarono da oro in piombo per quasi mezzo milione di connazionali con la dichiarazione di insolvenza (default) del governo argentino.

Questa estate l’Argentina non ha dichiarato default ma lo spettro di una grave crisi si è di nuovo materializzata tanto da costringere il governo presieduto da Mauricio Macrì dopo il crollo della valuta locale (il peso argentino) del 40% a richiedere un intervento di sostegno da 50 miliardi di euro al Fondo Monetario Internazionale (Fmi) e a varare un piano “lacrime e sangue”.

“Tutti devono fare sacrifici – ha detto Macri, rivolgendosi al suo popolo, che ha perso quasi il 50% delle sue ricchezze, dall’inizio dell’anno, a causa del collasso del peso e di un’inflazione tornata vicina al 20% su base annua. . Collasso che il presidente ritiene sia stato esagerato e provocato dalla debolezza della Turchia e del Brasile”.

Ora Macri ha promesso misure draconiane, tra cui l’eliminazione di interi ministeri e il ridimensionamento della macchina governativa con tanto di tagli alle spese, in aderenza al principio secondo cui l’Argentina deve prefissarsi l’obiettivo di “non spendere più di quello che ha”, ammettendo che “diventeremo più poveri” ma tutto questo è necessario per rimettere i conti in ordine per dimostrare al mondo e agli investitori che il suo Paese può andare avanti e non c’è da dubitare sulla sua capacità di onorare gli impegni. Misure che il FMI guidato da Christine Lagarde ritiene condizione “sine qua non” per erogare una nuova tranche di finanziamenti.

I gestori vecchi e nuovi di Templeton fra le vittime eccellenti

Se la crisi del 2001 si era abbattuta soprattutto in modo diretto sui risparmiatori di mezzo mondo (con gli italiani in prima fila) questa volta a smarrirsi in modo abbastanza clamoroso nelle pampas argentine sono alcuni dei gestori Usa più famosi al mondo specializzati in mercati emergenti che alcuni mesi fa avevano acquistato posizioni molto forti sul debito pubblico argentino e consigliato pubblicamente di farlo perché “l’Argentina ha un grande potenziale ed è il momento giusto per investire in questo Paese”.

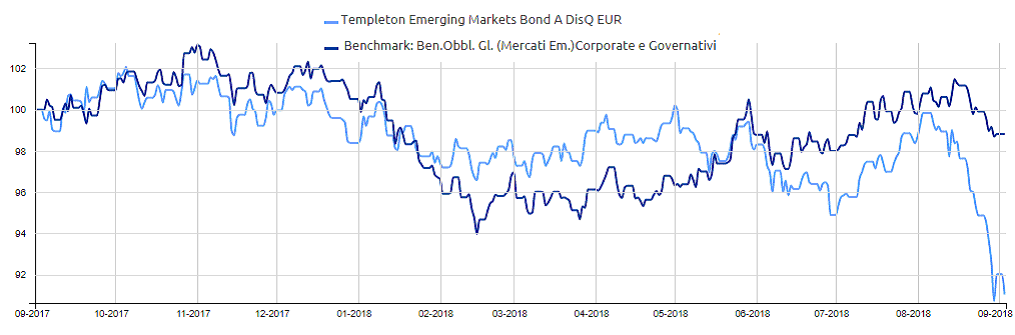

E’ il caso di Michael Hasenstab, capo investimenti di Templeton Global Macro e (fra le più grandi e più conosciute società di gestione di fondi mondiali) che a metà maggio aveva puntato 2,3 miliardi di dollari sui tango bond argentini contando di ripetere il colpaccio fatto con l’Irlanda durante la crisi dell’Eurozona.

Questo investimento ai valori di mercato attuali si è quasi dimezzato e a pagarne le spese sono probabilmente i sottoscrittori dei fondi specializzati di Templeton che detengono una posizione sull’Argentina tramite azioni o obbligazioni come magari il Templeton Frontier Market (Isin LU0390137031) è in discesa del 10% da inizio anno o soprattutto nell’obbligazionario il Templeton Emerging Markets Bond (Isin LU0152984307 ) di cui Michael Hasenstab è fra i gestori e nell’ultimo mese ha perso quasi il 9% con un andamento nettamente peggiore della categoria e che potrebbe trovare giustificazione nella pista “argentina”.

Hasebstab aveva spiegato a Bloomberg e Citywire (due delle più autorevoli fonti di informazione dei gestori finanziari di tutto il mondo) a maggio che quella argentina era una “vera storia di turnaround e l’esempio di una nazione che ha migliorato la governance e l’efficienza dei mercati”.

E colpisce che fra coloro che qualche mese fa avevano consigliato di puntare forte sull’Argentina c’è Mark Mobius, leggendario gestore specializzato proprio in Paesi Emergenti e che solo pochi mesi fa aveva lasciato Franklin Templeton a 81 anni (100.000 dollari investiti nel Templeton Emerging Market Fund nel 1987 erano diventati 3,3 milioni di dollari nel 2015) per mettersi in proprio con la sua Mobius Capital Partners.

Per Mobius l’Argentina aveva ancora sfide importanti da superare “ma la svolta positiva segnata dalla presidenza Macrì non può essere ignorata”. Poi poche settimane dopo il crollo del peso argentino iniziato con il terremoto ai vertici della banca centrale del Paese che hanno visto le dimissioni del governatore centrale sostituito da ex ministro delle Finanze.

Pochi mesi l’Argentina aveva ricevuto da MSCI una sorta di benedizione

La corrente di pareri positivi sull’Argentina che si è rivelata poi una trappola del -50% era partita in realtà anche con la decisione di MSCI (una delle più importanti società mondiali specializzate in panieri e indici azionari internazionali usati da molti fondi comuni d’investimento ed ETF) che aveva dato disco verde questa primavera a includere i titoli argentini nel paniere dei titoli mondiali dei mercati emergenti, assegnando all’Argentina un peso in portafoglio consigliato nel paniere simile a quello delle azioni di Colombia e Perù.

Per gli investitori di tutto il mondo di questo indice seguitissimo (Msci Emerging Markets) la decisione non è diventata ancora operativa e così il crollo di agosto è stato evitato seppure altri investitori (che volevano portarsi avanti) hanno pagato il conto della discesa di oltre il 30% del listino azionario argentino da inizio maggio a oggi.

Fra questi un effetto negativo indiretto c’è stato per molti risparmiatori che hanno investito nel segmento dei “mercati emergenti di frontiera” dove il peso del mercato azionario argentino è significativo e sfiora il 20%.

Con questo termine si intendono quei Paesi dove è possibile investire ma con capitalizzazioni di mercato generalmente più basse dei mercati Emergenti e dove lo stadio di sviluppo economico non è considerato ancora in pieno sviluppo.

Un tema di mercato che negli ultimi anni è stato sempre più consigliato da numerosi consulenti e gestori di inserire in portafoglio anche ai risparmiatori italiani per “diversificare” e puntare sui “mercati del futuro”

A Piazza Affari è negoziato l’ETF Xtrackers S&P Select Frontier (Isin LU0328476410) e da inizio maggio questo strumento ha perso oltre il 12%. Lo scorso anno e nel 2016 questo stesso fondo passivo era stato fra i migliori come performance con un +28,6% e poi un +22,5% nel 2017.

La ruota gira.