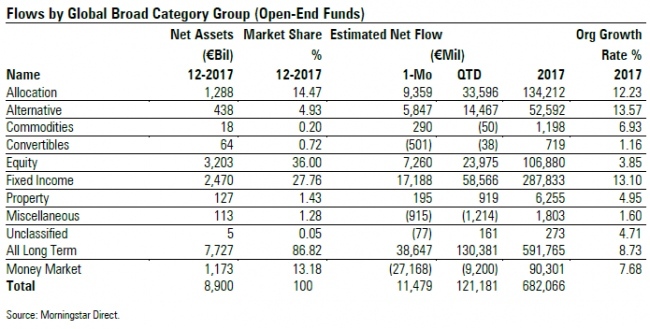

L’industria europea dei fondi archivia il 2017 con un patrimonio gestito di 8.900 miliardi di euro (nel dato sono esclusi gli Etf), livello mai raggiunto prima, che segna una crescita rispetto all’anno precedente (7.720 miliardi).

Anche escludendo i comparti monetari, il bilancio è molto positivo: l’incremento degli asset è stato del 13,8% rispetto al 2016.

Gran parte dei flussi è andato verso i fondi a lungo termine (+592,5 miliardi), mentre quelli di gestione della liquidità hanno registrato una raccolta netta di 90,3 miliardi.

Flussi in crescita

Come anticipato dai dati a fine novembre, gli obbligazionari sono stati i preferiti dagli investitori, ricevendo capitali netti per 288 miliardi, in netto aumento rispetto al 2016 (erano stati di circa 100 miliardi). A fare da traino sono stati i comparti a più alto potenziale di rendimento (ma anche di rischio), non i più sicuri titoli governativi. Questi ultimi, infatti, sono stati penalizzati dai bassi tassi di interesse.

Gli azionari sono lontani dal record del 2013, ma hanno comunque girato pagina rispetto al 2016, grazie a un contesto molto favorevole, caratterizzato da una crescita economica generalizzata nei paesi sviluppati, da politiche monetarie favorevoli e da inflazione sotto controllo. Secondo le stime di Morningstar, i flussi netti sono stati pari a 106,9 miliardi (-57,5 l’anno precedente).

Per i bilanciati, il 2017 è stato un anno da incorniciare, con una raccolta netta di 134 miliardi, di poco inferiore al record del 2014. Gli alternativi, pur avendo registrato dodici mesi decisamente migliori rispetto al 2016, sono rimasti lontani dal picco toccato nel 2015.

I fondi giocano da protagonisti

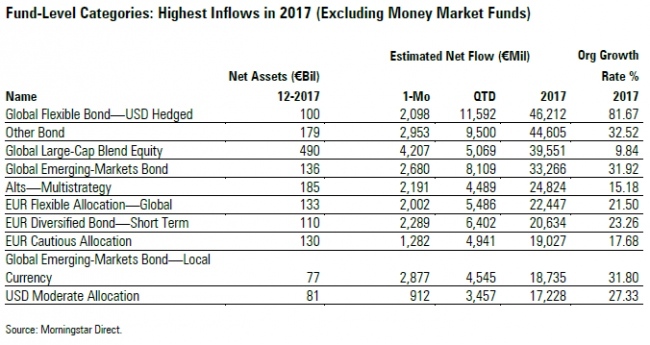

Ancora di più che negli anni passati, alcuni fondi hanno deciso la raccolta di determinate categorie. E’ il caso di Pimco Gis Income per gli Obbligazionari flessibili: il comparto ha registrato un tasso di crescita organico dell’81% che, in termini assoluti, significano 42,3 miliardi su un totale di 46,2. Sul fronte opposto, Pioneer Euro aggregate bond ha subito deflussi netti per 1,6 miliardi penalizzando significativamente gli Obbligazionari diversificati in euro (-6,8 miliardi i riscatti netti totali).

Le gestioni passive avanzano soprattutto nel segmento azionario

Tra attivi e passivi, la sfida continua. Nel 2017, in termini assoluti, i primi hanno ricevuto flussi netti superiori ai secondi (526,4 miliardi), ma questi ultimi (index funded Exchange traded fund) sono cresciuti a un tasso maggiore (+14,7 contro +8,5%). Le gestioni passive hanno, dunque, incrementato la loro quota di mercato di quasi un punto percentuale.

In particolare, gli strumenti indicizzati avanzano sugli attivi nel segmento azionario. Da quando Morningstar ha cominciato a raccogliere i dati sui flussi nel 2007, i primi hanno avuto risultati migliori dei secondi in otto su undici anni. In termini assoluti, hanno segnato +104,5 miliardi di nuovi capitali nel 2017 contro i +62,9 degli active fund. Hanno continuato, dunque, a sottrarre quote di mercato a questi ultimi, aggiudicandosi oltre il 26% del totale. Al contrario, nel reddito fisso, la gestione attiva continua a dominare e quella passiva cresce molto più lentamente (la percentuale sul totale è passata dall’11,8 al 12% in dodici mesi).

Chi raccoglie di più in Europa

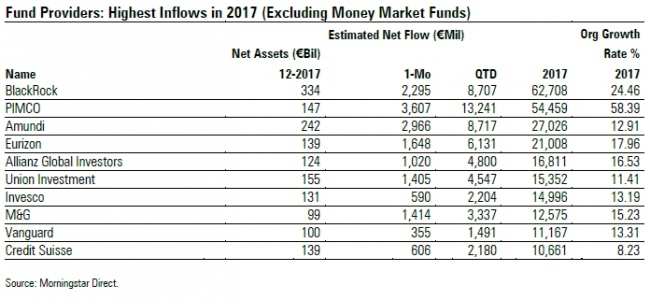

Tra le case di investimento, BlackRock ha ricevuto il livello più alto di nuovi capitali e sembra aver beneficiato dell’ampia gamma di fondi attivi e passivi. Su una raccolta netta totale di 62,7 miliardi, 37,8 si sono diretti verso gli index fund (il dato esclude gli Etf iShares). Sul fronte active, la parte del leone l’hanno fatta gli strumenti obbligazionari, su quello indicizzato gli azionari.

Al secondo posto si è collocato Pimco, che si è lasciato alle spalle il periodo di transizione dopo l’uscita del fondatore Bill Gross. Terzo è Amundi, grazie al successo di alcuni prodotti di allocation e obbligazionari, come First Eagle Amundi Income Builder (Bilanciato moderato) e Amundi 6 M (Ultra short term bond).

Il primo grande gruppo italiano è Eurizon, quarto in Europa con flussi netti per oltre 21 miliardi. Oltre alla raccolta di alcune strategie bilanciate flessibili, a fare da traino sono stati i fondi a scadenza, di cui sono state emesse oltre un centinaio di tranche nel corso dell’anno.

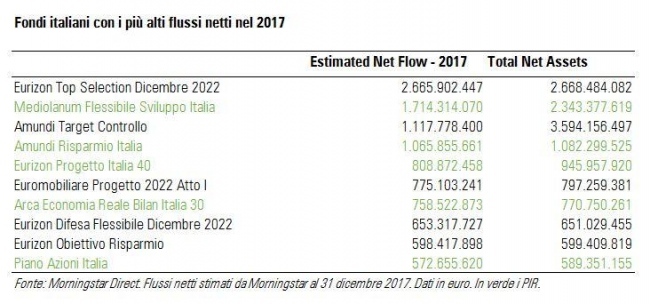

Pir nella top 10

Limitando l’universo di osservazione ai fondi di diritto italiano, i comparti conformi alla normativa sui Pir (Piani individuali di risparmio) sono stati tra i protagonisti nel 2017. Come si può vedere nella tabella, cinque sono tra i primi dieci per flussi netti stimati da Morningstar (evidenziati in verde).

Morningstar calcola i flussi netti stimati (Estimated net flow) come differenza tra patrimonio finale ed iniziale nel periodo considerato, dedotta la componente di mercato. L’universo comprende i fondi aperti, esclusi i fondi di fondi, i monetari, gli Etf e i feeder.

Leggi il report completo.

L’analisi è stata realizzata con la piattaforma per professionisti finanziari, Morningstar Direct. Clicca qui per saperne di più sulle sue funzionalità.