Probabilmente non è il caso di scappare. Di certo, dicono però gli analisti di Morningstar, la Cina è un asset di investimento che va maneggiato con cura. L’avvertimento è contenuto in un paper preparato dal China economic committee di Morningstar (uno studio diviso in tre parti, di cui due in attesa di pubblicazione) dedicato al debito della prima potenza economica emergente e alle implicazioni che potrebbe avere sul sistema finanziario del paese e sulla sua congiuntura.

Troppi debiti

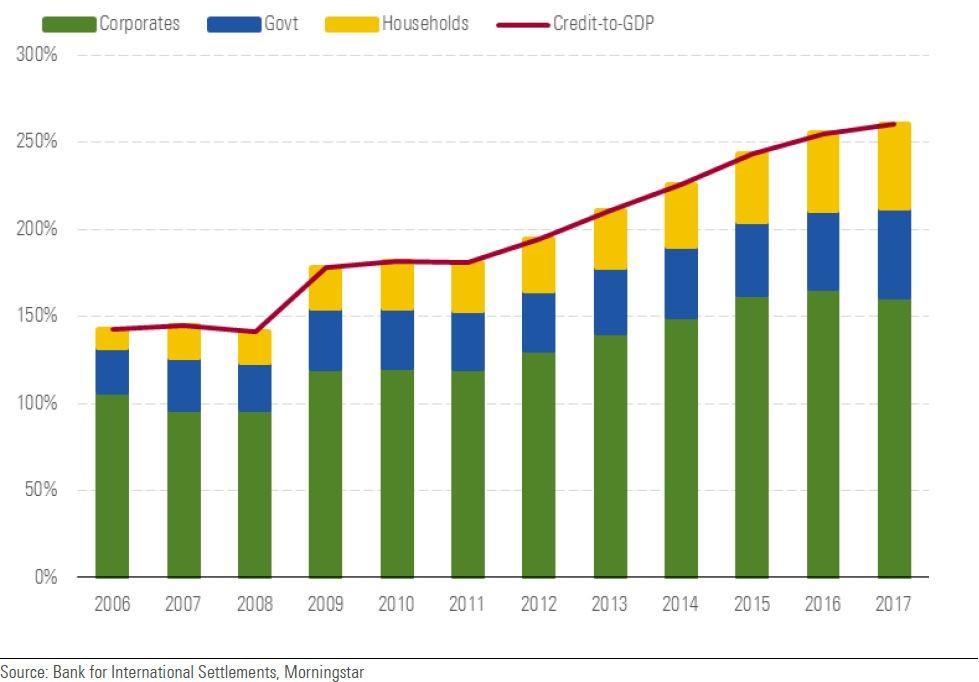

Il primo elemento ad emergere è che il tasso di indebitamento ha raggiunto livelli insostenibili. Il rapporto debito/Pil è passato dal 140% del periodo precedente alla crisi economica mondiale del 2007-2009 al 260% della fine del 2017 (stima Morningstar). “La crescita del debito cinese ha contribuito da sola a un terzo dell’aumento di quello a livello mondiale nel periodo”, spiega lo studio. “A meno che il paese non sia in grado di rallentare questa progressione, crediamo che la situazione possa diventare sempre più instabile con il rischio di culminare in una crisi finanziaria”.

Da cosa è composto il debito della Cina

Va detto che non è la prima volta che il Regno di Mezzo si trova in una situazione del genere. All’inizio del nuovo millennio, il paese è dovuto intervenire con riforme drastiche per contenere una situazione simile. Gli interventi sono costati praticamente il 50% del Pil del 1999, ma poi hanno portato a tassi di crescita che, in alcuni casi, hanno superato il 10%. Per i prossimi anni, le stime di Morningstar parlano di un avanzamento economico intorno al 4,5%. Un risultato per il quale probabilmente molti paesi del mondo metterebbero la firma, ma lontano dal 6,5-7% posto come obiettivo annuale da Pechino.

Meglio fuggire, quindi? Non necessariamente. “Le riforme del sistema finanziario stanno andando avanti, anche se forse più lentamente di quanto il mercato si aspetti”, dice lo studio. “Probabilmente il governo preferisce agire gradualmente dopo che sono stati comunque raggiunti dei risultati per migliorare il mercato dei capitali e gli strumenti di finanziamento”.

La Cina per diversificare

Chi vuole puntare sulla Cina con fondi di investimento che investono su titoli di qualità trova quelli della categoria Morningstar China equity con Analyst rating Silver elencati e descritti qui.

Gli strumenti obbligazionari, invece, possono rappresentare una scelta per chi cerca la diversificazione. La offrono, ad esempio, i fondi raccolti nella categoria Morningstar RMB Bond. Sono strumenti che investono in bond denominati in renminbi, emessi a Hong Kong e conosciuti anche come obbligazioni dim-sum (dal nome di un popolare piatto del territorio autonomo). I fondi che fanno parte di questo segmento possono avere anche una certa esposizione alla carta emessa in Cina. “Gli RMB Bond sono un asset class di nicchia che, storicamente, ha una bassa correlazione con il reddito fisso tradizionale (ad esempio quello Usa investment grade)”, spiega Don Yew, fund analyst di Morningstar. “Offrono benefici di diversificazione che possono giocare un ruolo importante all’interno di un più ampio portafoglio obbligazionario”.

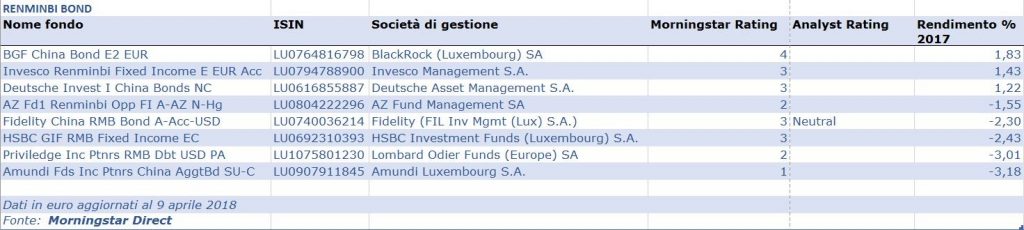

I fondi categoria RMB Bond

Fidelity China RMB Bond A-Acc-USD è l’unico strumento di questo gruppo che ha un Analyst rating (Neutral. Morningstar rating: 3 stelle). “Questa strategia si concentra su credito investment grade ma ha la flessibilità di investire fino al 10% degli asset in high yield. Un elemento, quest’ultimo, che differenzia il prodotto dai concorrenti”, scrive Yew in un report del 9 agosto 2017. “L’obiettivo del fondo è quello di ottenere il 60% del suo risultato dal rendimento delle obbligazioni, il 20% dalla duration e il restante 20% dalla copertura attraverso bond denominati in dollari. Il processo di investimento è simile a quello utilizzato per la strategia sull’high yield dell’Asia anche se, a differenza di questa, dà una maggiore enfasi alla duration. Il portafoglio si espone a tre asset che di solito hanno una bassa correlazione fra di loro: quelli off shore, quelli on shore (entrambi in divisa locale) e le emissioni in valuta forte. Il mercato attualmente non ha un benchmark che possa rappresentare bene questo tipo di esposizione (il paniere di riferimento della categoria di solito è il Markit iBoxx ALBI China Offshore TR, Ndr). Non è una situazione ideale ma, al momento, non può essere altrimenti”.

Visita il mini-sito Morningstar dedicato a MIFID II.

A cura di Marco Caprotti, Editor, Morningstar Italy