La volatilità storica ha la caratteristica precipua di tornare sui suoi passi quando raggiunge livelli estremi. È il cosiddetto fenomeno del mean reverting: letture eccessive di volatilità tendono ad essere seguite da un ridimensionamento che conduce le medesime verso livelli mediani. Una condizione temporanea, perché spesso e volentieri la volatilità procede verso il conseguimento di rilevazioni basse, estremamente basse, dalle quali si manifesta il fenomeno opposto dell’elastico: si torna su. Evidentemente, questo fenomeno è non privo di effetti per il mercato azionario sottostante. Ma vediamo un esempio.

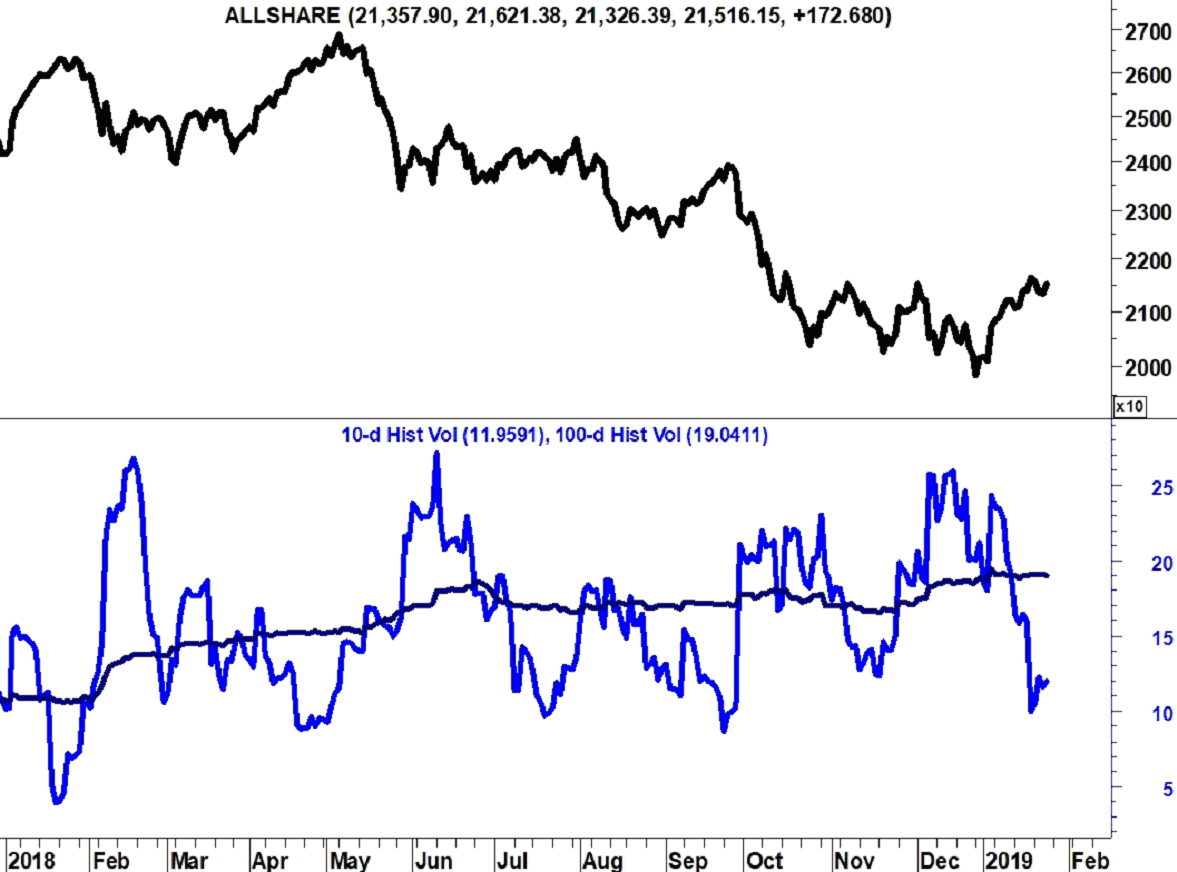

Si apprezzi l’armonia manifestata dalla volatilità storica a 10 giorni (linea azzurra), che si muove ritmicamente fra letture elevate – superiori al 25% – e letture contenute: prossime, quando non inferiori al 10%. Il fenomeno del mean reverting e diremmo della ciclicità della volatilità è ben evidente.

La figura mostra anche una lettura più rilassata della volatilità: quella a 100 giorni (linea blue). Meno nervosa, visto che evidentemente contempla molte più rilevazioni, può essere considerata “la madre” di quella figlia scapestrata che è la volatilità a 10 giorni: che ci corre ora avanti, ora indietro.

Proviamo allora a rapportare la volatilità a 10 giorni a quella a 100 giorni

Ne esce una rappresentazione interessante, in cui l’identità fra le due misure è contrassegnata da letture pari al 100%. Ma si tratta di un passaggio transitorio: quella figlia proprio non ne vuole sapere di stare incollata alla madre.

Si scorgono invece letture estreme, in un senso o nell’altro: con il rapporto 10/100 ora elevato, ora depresso. Quando si allontana troppo, in un senso o nell’altro, dalla mamma, la figlia torna frettolosamente sui suoi passi.

Sicché, più che la lettura intermedia, giova evidenziare proprio gli estremi: rilevazioni dell’indicatore superiori al 150% (la lettura a 10 giorni si colloca del 50% sopra la lettura a 100 giorni) o inferiori al 50% (volatilità a 10 giorni pari o inferiore alla metà rispetto alla volatilità a 100 giorni).

Si finisce così per disporre di un oscillatore, perlopiù irrilevante nella maggior parte del tempo; il quale però di tanto in tanto assume valori davvero significativi: quando sale sopra 150, o scende sotto 50. Come è avvenuto alcuni giorni fa. Ciò implicherebbe valori troppo contenuti per la volatilità di breve periodo, destinata a risalire per ricongiungersi prima, e spingersi oltre la volatilità di lungo periodo.

Con quali effetti per il mercato azionario? lo vediamo nella figura qui in basso: