Uno degli assunti storici dell’analisi tecnica, prescrive che le “medie” si confermino fra loro. Per medie si intendono gli indici che replicano l’andamento di un paniere, ovvero dell’intero mercato.

La teoria di Dow

Ai suoi tempi, il buon Charles Dow, direttore del Wall Street Journal, si premurava di accertarsi che a crescere fossero sia il Dow Jones Industrial, che il Transportation: perché se il primo fosse salito, a differenza del secondo, voleva dire che le merci venivano sì prodotte, ma languivano in magazzino: non erano consegnate sui mercati di sbocco. E questo denunciava una saturazione che anticipava tipicamente le recessioni.

Viceversa, quando il Dow Industrial continuava a scendere, ma il Transportation saliva, ciò presagiva tempi migliori: perché le aziende non avevano ancora colto il cambiamento che induceva la domanda di mercato a chiedere la consegna di mercati non ancora prodotte, ma provvidenzialmente disponibili in magazzino che si prosciugavano rapidamente.

Ai giorni nostri questa antica regola si scontra con i tempi che cambiano

Le merci non viaggiano più su rotaia. Anzi, in un’economia prevalentemente di servizi – il settore manifatturiero rappresenta l’11% del PIL negli Stati Uniti – la tangibilità dei beni è messa persino in discussione. Le produzioni, in senso lato, viaggiano sul silicio; ed è per questo che risulta oggi più importante accertarsi dello stato di salute del settore tecnologico, che non di quello dei trasporti.

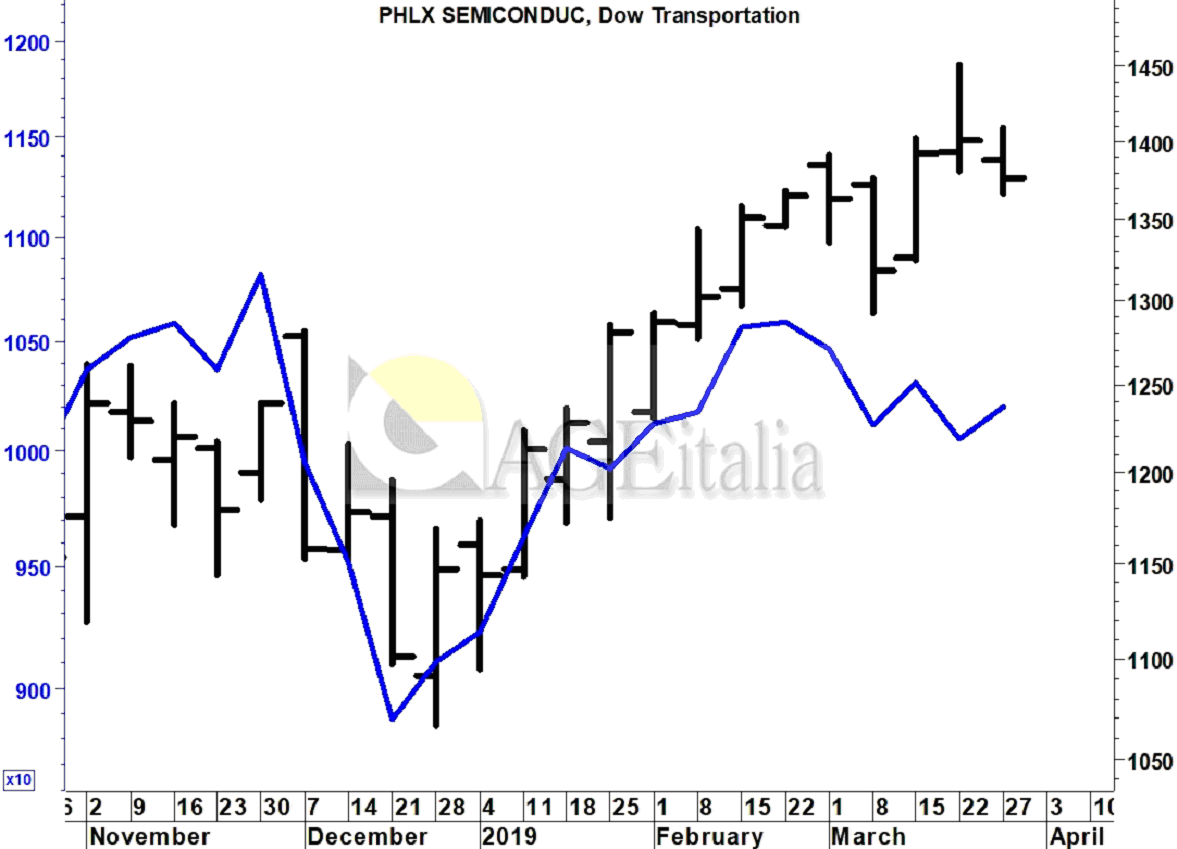

Questa precisazione suona doverosa, nel momento in cui si assiste ad una rarissima divergenza comportamentale: negli ultimi quattro mesi, il Philadelphia Semiconductor Index (SOX) guadagna quasi il 20%; allo stesso tempo, il Dow Transportation cede più del 5%.

C’è da essere esaltati o depressi, per una simile performance?

Vediamo cosa segnala l’analisi storica. Dal 2000 in poi si contano in tutto cinque casi analoghi, incluso quello recente. Il responso non potrebbe essere più confuso: in un caso abbiamo praticamente intercettato un massimo storico (2000), in un altro un drammatico minimo (2009), in un caso un massimo relativo piuttosto rilevante (2015); nel caso più recente, infine, il setup si è rivelato un “non evento” che non ha impedito la prosecuzione del rialzo.

Malgrado questa divergenza eclatante fra due indici solitamente “spia” di un disagio intermarket, l’esame storico non rileva anomalie da denunciare. Bisognerà affidarsi ad altri strumenti per capire se, dopo quasi dieci anni, espansione economica e bull market siano effettivamente maturi.

Toccherà ad altri riscrivere la Teoria di Dow…