Se si osserva un grafico del petrolio degli ultimi sei mesi si può scorgere un chiaro trend rialzista partito dai 42 dollari al barile e giunto appena sopra i 66 dollari con un progresso del 57 percento.

Al tempo stesso è noto che il dollaro ha subito nel medesimo periodo un progressivo indebolimento rispetto all’euro e ad altre valute.

Viene quindi naturale domandarsi fino a che punto l’apprezzamento del petrolio sia dovuto a se stesso o piuttosto quanto sia spinto dalla debolezza del dollaro.

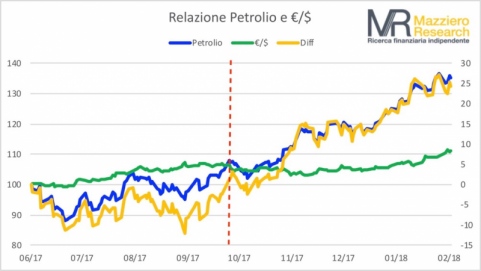

Abbiamo quindi tracciato un grafico con l’andamento dei prezzi del petrolio, in blu, e del dollaro, in verde, ponendoli a base 100 a inizio giugno 2017 e con riferimento all’asse verticale posto a sinistra.

La scala verticale di destra, invece, si riferisce alla linea gialla che presenta la differenza tra le due linee verde e blu. L’intento è quello di isolare la componente del cambio euro/dollaro per verificare quanto del progresso del prezzo del barile sia attribuibile alle forze intrinseche della commodity.

Possiamo quindi osservare due fasi che dividono il grafico a metà: nella prima parte a sinistra sino a ottobre ha prevalso il cambio e i movimenti di crescita del barile sono stati trainati dalla debolezza del dollaro; nella seconda parte, sino ad oggi, la forza del petrolio è stata predominante e la pressoché totale sovrapposizione delle linee gialla e blu ci conferma che la debolezza del dollaro non ha quasi determinato alcuna influenza.

Quindi i prezzi del petrolio godrebbero a prima vista di ottima salute e potrebbero essere destinati a continuare il rialzo. Ma sappiamo che il diavolo si nasconde nei dettagli…

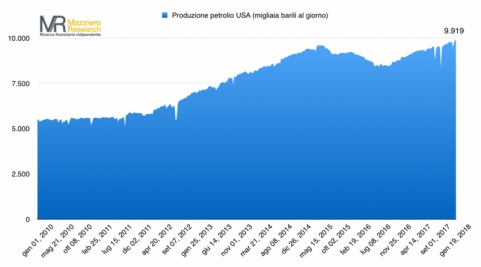

Il grafico della produzione di petrolio americana (elaborazione su dati EIA) ci mostra che siamo sui massimi storici e fra poco si supereranno i 10 milioni di barili al giorno. Ora se misuriamo il trend di crescita ci troviamo con un aumento della produzione dell’11 percento all’anno, il che significa che tra un anno ci potremmo trovare con una produzione superiore di 1,1 milioni di barili al giorno.

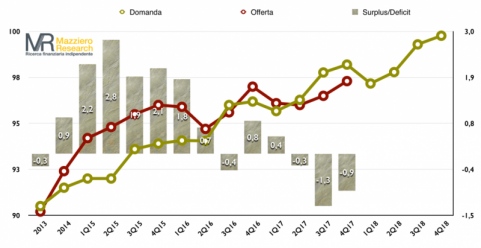

Ora, si dà il caso che questa sia proprio la crescita media annua della domanda mondiale e che, quindi, da questo punto in avanti, ciò inizi a far diminuire lo spazio di manovra dell’OPEC che si troverebbe ad oscillare ancora tra modesto deficit di produzione o lieve surplus. È, infatti, probabile che già dal primo trimestre del 2018 possa tornare un modesto surplus, come si può vedere distintamente se, nel grafico di domanda e offerta (elaborazione su dati OPEC), si prolunga la curva porpora dell’offerta verso quella della domanda, leggermente calante in color senape.

Se esaminiamo il grafico del COT (Fonte: COTexpert.com) troviamo che i Commercials (operatori fisici, istogrammi rosa) hanno posizioni nette short estreme, mentre i Large speculators (investitori finanziari, istogrammi blu) hanno posizioni nette long.

Il mercato è tirato come una corda di violino e si sta consumando una battaglia all’ultimo barile. Nel conteggio dei contratti gli operatori fisici stanno mostrando una potenza di fuoco di gran lunga maggiore e in termini assoluti hanno costruito posizioni short record come non se ne sono mai viste: quasi un milione e mezzo di contratti short pari a un miliardo e mezzo di barili.

Concludendo, l’attuale pausa dei prezzi intorno a 65 dollari sta cercando un nuovo equilibrio, in caso di un ulteriore balzo rialzista i prezzi potrebbero anche arrivare a 70 dollari trovando però una resistenza molto ardua da superare, più fisiologico un modesto arretramento verso 62 dollari, almeno per scaricare gli eccessi fin qui accumulati.