Di Mario Valentino Guffanti, vice presidente Samt (Swiss Association of Market Technicians)

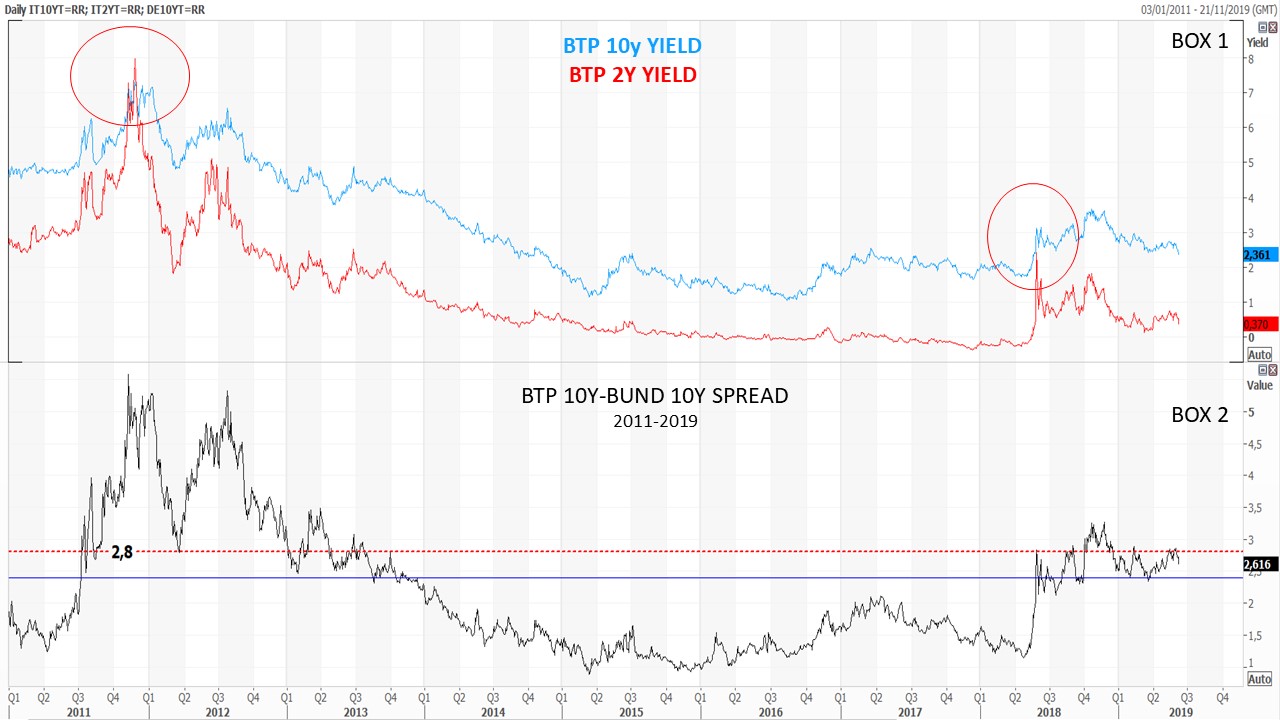

In questo ultimo periodo, lo spread Btp-Bund è stato oggetto di diversi articoli sui giornali economici ogni qualvolta si trovava attorno a 280. Si tratta infatti di un livello storico che è stato diverse volte un supporto all’indicatore, e molte altre, soprattutto in questi ultimi mesi, una resistenza. Come si può vedere nel grafico a lungo termine che comprende anche la crisi italiana del 2011, l’area 240-280, può essere considerata come una zona di attenzione da cui l’indicatore, se supera velocemente i 280, potrebbe passare a livelli più elevati indicando uno scenario di forte crisi del debito italiano.

Un mese fa scrissi un articolo menzionando il fatto che lo spread Btp-Bund si comportava in modo anomalo rispetto al passato. Dalla metà di marzo 2019, la volatilità dell’indicatore era completamente cambiata: mentre nel 2012 e nel 2018 lo spread si è mosso verso l’alto molto rapidamente e con elevata volatilità (Spikes), questa volta il movimento è stato più lento, progressivo e contenuto in un canale rialzista (vedi nel grafico successivo il BOX 1 partendo dalla linea verticale blu).

Una spiegazione si può ottenere analizzando la struttura della costruzione dello spread

Si tratta della differenza tra il rendimento dei titoli di Stato italiani a 10 anni, il BTP, e quelli tedeschi, noti come BUND. In generale, la correlazione tra le due variabili dovrebbe essere costante nel tempo. Questo significa che quando ci sono problemi in Italia, il rendimento del BTP sale e quello del BUND scende perché il mercato vende i BTP italiani, in quel momento considerati troppo rischiosi, per posizionarsi sui più affidabili Bund tedeschi. La somma algebrica dei due movimenti provoca il classico aumento dello spread.

Questa volta i due rendimenti che costituiscono lo spread si sono decorrelati in modo anomalo

Se consideriamo infatti l’ultimo movimento di rialzo dello spread partito il 18 marzo (linea verticale blu nel grafico), potremo notare che manca un forte movimento di salita nel rendimento del BTP (linea azzurra BOX 2), e quindi il movimento al rialzo dello spread è avvenuto principalmente per la discesa del rendimento del BUND. Negli ultimi giorni il rendimento del BTP è addirittura sceso, rompendo verso il basso il canale in cui era contenuto (vedi BOX 2 punto 2), mentre il rendimento del BUND è continuato a scendere raggiungendo venerdì scorso un minimo storico (vedi BOX 3 punto 4). Il risultato dell’anomalo movimento dei due rendimenti, ha fatto scendere nell’ultima settimana lo Spread, che ha rotto il canale rialzista dove era contenuto (vedi BOX 1 punto 1).

E’ difficile indicare la ragione di questo improvviso crollo del rendimento sul BUND; c’è chi sostiene che la situazione europea sia più preoccupante di quella italiana, ma probabilmente il cambio di presidente della BCE in ottobre e le aspettative su un potenziale taglio dei tassi di interesse da parte della FED, potrebbero essere fattori che stanno iniziando ad influenzare il posizionamento degli investitori professionali sui titoli europei.

Suggerisco quindi, a chi vuole avere dati più affidabili per misurare la situazione di potenziale crisi in Italia, di valutare la differenza tra il rendimento del BTP a 10 anni e quello del BTP a due anni. Tale differenza indica generalmente probabili fasi di recessione o di pre-default (quando i tassi brevi diventano più alti dei tassi lunghi).

Nel grafico si può notare che la linea rossa del rendimento del rendimento del BTP biennale, non è scesa al suo precedente minimo del 18 marzo come è avvenuto con il rendimento del BTP a 10 anni (vedere BOX 2 punto 3). Ciò indica quindi una potenziale ma lieve criticità sul debito italiano.

Osservando un grafico del 2011, si può notare che il rendimento del BTP a 2 anni, nei momenti critici tende ad avvicinarsi rapidamente, o addirittura a superare il rendimento del BTP a 10 anni, come è avvenuto a fine del 2011.