Dietro all’apparente serenità, c’è nervosismo fra i responsabili della politica economica europea. Dopo il picco di dicembre, il PMI manifatturiero è sceso infatti per quattro mesi consecutivi. Certo, è ancora su livelli tali da garantire una vistosa crescita, ma non così vigorosa come sperimentato fino alla fine del 2017.

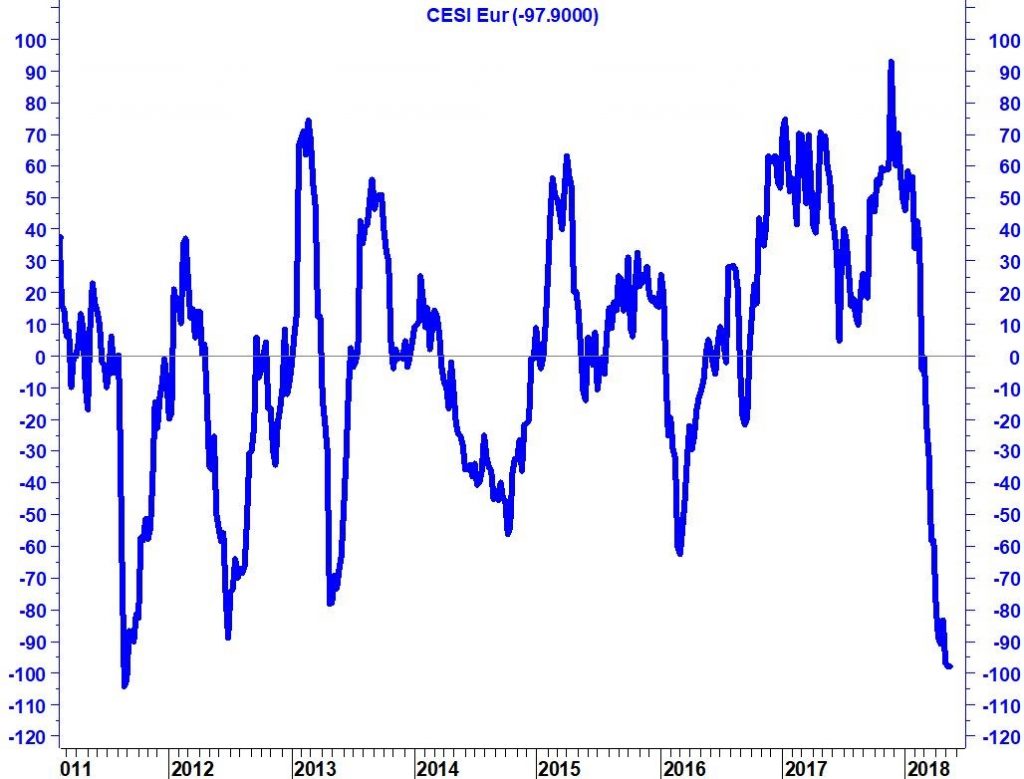

Questo rallentamento, fino a un certo punto fisiologico, è stato prontamente registrato dagli indici “CESI” delle sorprese economiche. Il CESI Eur ha raggiunto un picco sul finire di novembre…

…dal quale è vertiginosamente caduto, al punto da scivolare a fine febbraio in territorio negativo, raggiungendo addirittura la lettura più depressa dai tempi della crisi dell’Euro di inizio decennio. Insomma, la crescita del PIL dell’Eurozona nella prima metà di quest’anno dovrebbe risultare sensibilmente più contenuta delle generose previsioni formulate lo scorso autunno.

Cosa spiega i mal di pancia della congiuntura economica europea?

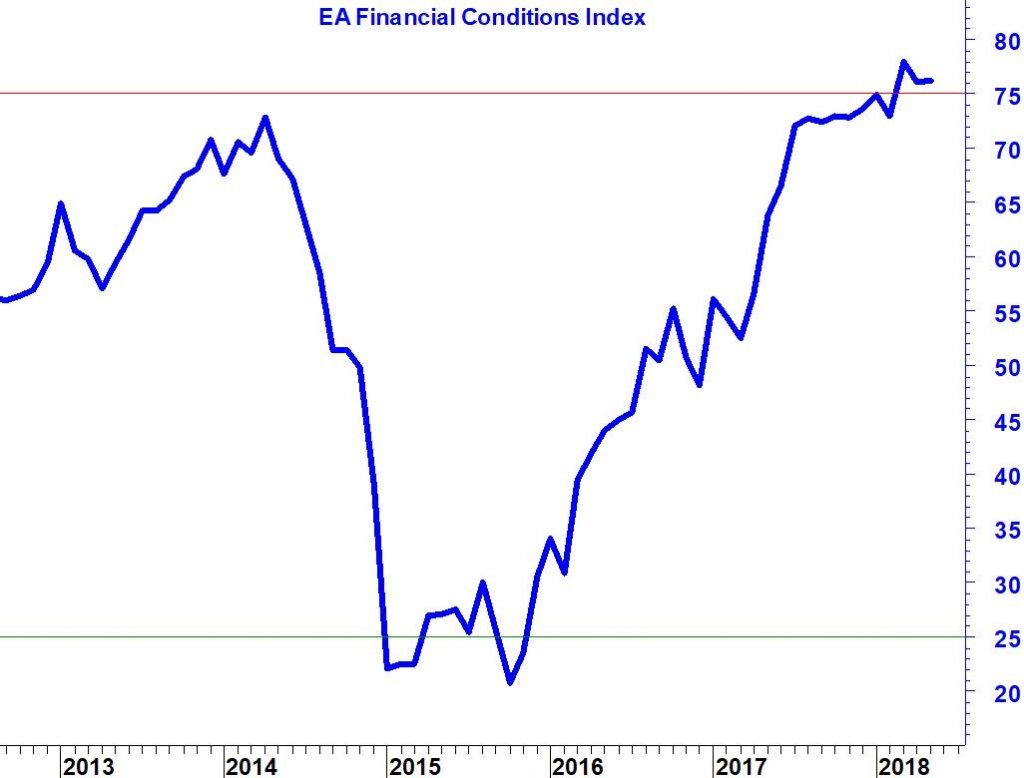

Come mostra la figura in alto, le condizioni finanziarie effettive dell’Eurozona hanno conosciuto un progressivo restringimento, dalla fine del 2015 in poi. La rivalutazione dell’euro in termini medi ponderati, la risalita dei tassi di interesse sui titoli governativi e la contrazione del ritmo di crescita dell’offerta di moneta, hanno contribuito a rendere la vita progressivamente più difficile per gli operatori economici – famiglie e imprese – del Vecchio Continente.

Le condizioni non sono così agevoli come ad inizio 2015, quando Draghi lanciava il suo QE. Al contrario risultano particolarmente restrittive.

Di particolare rilevanza è l’accartocciamento dell’offerta di moneta. L’aggregato monetario “M1” denuncia negli ultimi sei mesi una crescita del 2.8%, cioè positiva ma in calo rispetto ai livelli generosi di tre anni fa (+8.4%), e soprattutto minacciosamente prossima all’asticella del +1%.

E’ quella soglia la cui violazione tipicamente anticipa le recessioni, come accaduto nel 2000, nel 2008 e poi nel 2011.

La domanda dunque è: siamo sicuri che ridurre lo stimolo monetario, in questo momento sia l’idea giusta?

A cura di Gaetano Evangelista – Ad Age italia