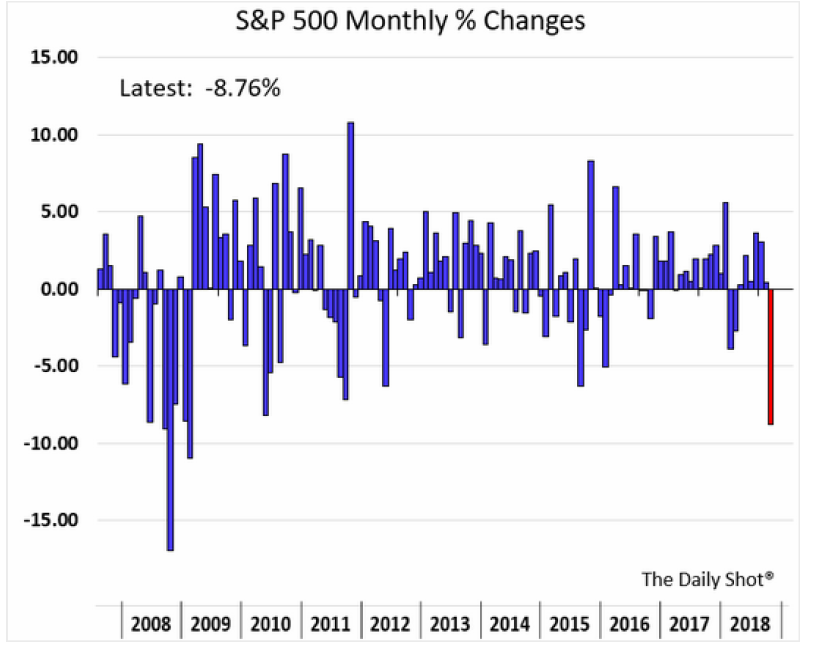

Il mondo azionario ha archiviato un’altra settimana di forti perdite, cui si è sommata l’incapacità di reagire con un rimbalzo a una singola sessione centrale particolarmente pesante (mercoledì 24 ottobre è stato uno spiacevole remake del 10 ottobre). Il -4,5% con cui l’S&P 500 ha chiuso l’ottava consegna un mese che, salvo recuperi significativi nelle ultime tre sedute, rischia di far registrare i peggiori ritorni mensili a Wall Street dal febbraio 2009, mentre il -4,6% del Nasdaq di mercoledì scorso si qualifica come la giornata peggiore dal 2011. Il tutto con il Vix stabilmente sopra quota 20 (anche se ridisceso sotto 25 nel pomeriggio di venerdì) e con quattro sessioni di movimenti superiori al 3% (tutti negativi) per l’S&P500, cosa che non accadeva dal 2011.

E il ‘buy the dip’? “Per ora è la novità della fase attuale – commenta Alessandro Balsotti, strategist di Jci Capital – Comprare dopo una settimana o un periodo di perdite è stata una strategia vincente per molti anni, ma quest’anno, per la prima volta, sembra aver smesso di dare adeguate soddisfazioni e in questo mese di ottobre in particolare, più che in febbraio, il sell-on-rally sembra aver preso il controllo delle operazioni”.

Quali i motivi? “In primo luogo l’era del QE è terminata e le banche centrali stanno sottraendo liquidità al sistema – continua Balsotti – Poi la crescita degli utili: è in procinto di rallentare dopo aver raggiunto un picco in buona parte artificiale, innescato dallo stimolo fiscale. Infine i ritorni zoppicanti e la volatilità sostenuta e in crescita sono elementi endogeni alla price-action. I primi due fattori sono strutturali e destinati ad alimentare la difficoltà del mercato, mentre il terzo può concedere un recupero nelle prossime settimane”.

Un supporto potrebbe arrivare dal ritorno dei buy-back che dovrebbe farsi sentire già a partire da questa settimana e accelerare notevolmente in quelle successive, dopo il copioso flusso di trimestrali che ci stiamo man mano lasciando alle spalle. “Al di là di un effettivo peggioramento dei fondamentali il problema, come riportato da alcune analisi di flusso e posizionamento, e cito qui JPM Flows and Liquidity, potrebbe essere nel sovrappeso azionario ancora presente nell’universo ‘real money’ anche dopo i recenti significativi ribassi – conclude lo strategist di Jci Capital – Le famiglie, i fondi pensioni, le assicurazioni, i fondi sovrani, le fondazioni avrebbero tuttora portafogli sbilanciati sull’azionario rispetto al reddito fisso. La continuazione della price-action negativa potrebbe spingere anche questi investitori, tipicamente più ‘statici’, a una capitolazione, almeno parziale”.